現代社会ではクレジットカードが当たり前のように使われていますが、あえて持たない選択をしている人も少なくありません。

背景には、借金への抵抗感や支出管理のしやすさを重視する価値観などが関係しています。

本記事では、クレジットカードを持たない人の主な理由やライフスタイルとの関係、社会的な影響まで多角的に解説します。

\お得に買物ができる通販サイト/

クレジットカードを持っていない人の割合と特徴

クレジットカードの普及率は高まっているものの、あえて持たない人も一定数存在します。

その背景には年齢や年収、ライフスタイルなど個人の属性が大きく関係しています。

特定の傾向を知ることで、カード非保有者の価値観や行動がより具体的に見えてくるでしょう。

若年層や高齢層に持たない人が多い

クレジットカードを持たない人は、特に20代前半や70代以上に多く見られます。

若年層は収入が安定していない場合が多く、審査のハードルが心理的な壁になりやすいです。

一方、高齢層は現金志向が強く、クレジットカードの必要性を感じにくい傾向があります。

年収や職業によって保有率に差がある

クレジットカードの保有率は、収入や職業によって明確な差が出やすいです。

安定した収入のある正社員は保有率が高く、アルバイトや自営業では低くなる傾向があります。

審査基準の影響を受けやすい職種や収入層では、クレジットカードの利用が慎重になりがちです。

キャッシュレス決済全体の利用傾向と比較されやすい

クレジットカードを持たない人でも、他のキャッシュレス手段は活用していることが多いです。

特にスマホ決済や交通系ICカードなどは、利便性から幅広い層に受け入れられています。

そのため、クレジットカード非保有は「現金主義」とは限らず、多様な選択の一つといえます。

クレジットカードを持っていない主な理由

クレジットカードを持たない人には、明確な理由や価値観があります。

支出のコントロールや信用への不安、他の決済手段の満足度など、それぞれの判断には背景があるのです。

カードを持たない選択は消極的なものとは限らず、むしろ意図的で現代的な判断である場合もあるでしょう。

支出管理をしやすくするため

クレジットカードは便利な一方で、使いすぎを招くリスクがあります。

そのため家計管理を徹底したい人は、あえてカードを持たず現金や即時決済に限定することがあります。

視覚的にお金の流れを把握しやすくなる点が、選ばれる理由の一つです。

借金やリボ払いへの不安がある

リボ払いや分割払いの仕組みに不安を感じ、カード利用を避ける人も少なくありません。

「知らないうちに借金を抱えてしまうのでは」という懸念が、利用自体を遠ざける要因になります。

経済的なリスクを避けるため、現金主義に徹している人も多く見られます。

[関連]無職で借金を返せないときの対処方法!リスクや生活再建のヒント

審査に通らない可能性があると感じている

収入や雇用形態によっては、クレジットカードの審査に対して不安を持つことがあります。

特に学生や非正規雇用者、自営業の方は、申し込み自体を躊躇するケースも多いです。

その結果、カードを持たずに生活を成立させようとする傾向があります。

現金主義やデビットカードを好んでいる

現金払いに安心感を持っている人や、即時引き落としのデビットカードを愛用する人もいます。

これらの支払い方法は残高内での利用に限定されるため、管理しやすさで選ばれています。

利用額の明確さや安全性を重視する人にとって、クレジットカードは優先度が低くなりがちです。

個人情報やセキュリティに対する懸念がある

ネットショッピングやカード情報の漏えいなど、セキュリティ面での不安を理由に挙げる人も。

特に高齢層では、カード情報の悪用や不正利用に強い警戒感を持つ傾向があります。

リスクを最小限に抑える手段として、カードを持たない選択をしている場合もあるでしょう。

単純に必要性を感じていない

日常生活でカードがなくても困らないと感じる人は、そもそも作ろうとしません。

現金や他のキャッシュレス手段で十分だと判断していれば、あえてカードを持つ理由が見つからないのです。

生活圏や価値観によって、クレジットカードの優先順位は人それぞれ異なります。

クレジットカードを持たないメリット

クレジットカードをあえて持たないことで得られるメリットは、家計管理や心理面での安心感など多岐にわたります。

現代はさまざまな支払い方法があるため、自分に合った手段を選ぶことで生活の満足度も高まります。

クレジットカードがないことが不便とは限らず、むしろ合理的な選択となるケースもあるのです

無駄遣いを防ぎやすくなる

クレジットカードは手元に現金がなくても買い物ができるため、つい使いすぎてしまうことがあります。

一方で、カードを持たないことで「今、本当に必要か」を考える習慣が自然と身につきます。

購入判断が慎重になり、衝動買いが減る傾向にあるのは大きな利点です。

借金のリスクがゼロになる

クレジットカードには後払いの性質があるため、利用額が膨らむと支払いが負担になる可能性があります。

しかし、カードを使わなければそもそも借金が発生せず、返済に追われる心配もありません。

安心感を優先したい人にとって、カードを持たない選択は非常に理にかなっています。

支払いに対する意識が高まる

現金やデビットカードなど即時決済を使うと、手元の資金を常に意識するようになります。

これにより「使った金額」と「残っている金額」が明確になり、予算内で生活しやすくなります。

計画的にお金を使いたい人にとって、有効な手段といえるでしょう。

クレジットカードを持たないデメリット

クレジットカードを持たないことには安心感や節約といった利点もありますが、一方で不便さを感じる場面も。

とくにネット取引や旅行、信用履歴の構築などでカードが前提となるケースでは、制限を受ける可能性があります。

その影響を理解したうえで、代替手段を備えることが重要です。

ネットショッピングで使える支払い手段が限られる

オンライン通販では、クレジットカード決済が主流になっています。

そのため、カードを持っていないと希望の商品を購入できなかったり、決済方法が限定されたりする場合があります。

一部のサービスでは代替手段が使えないこともあり、利便性が低下することは否めません。

ホテルやレンタカーの予約がしづらくなる

宿泊施設やレンタカーの予約では、クレジットカードによる事前決済や保証が必要とされる場面が多くあります。

カードがないと予約そのものができなかったり、現地で高額なデポジットを求められたりすることも。

旅行や出張時には特に、不便を感じやすいポイントといえるでしょう。

社会的信用スコアを築きにくくなる

クレジットカードの利用履歴は信用情報機関に記録され、個人の信用スコアに影響します。

カードを利用していないと、このスコアが形成されにくく将来的にローンや賃貸契約などで不利になる可能性があります。

信用力を高める手段として、カードの保有は一定の役割を果たしています。

クレジットカードを持ってない人が選ぶ代替手段

クレジットカードを持たなくても、日常生活の決済に困らないよう代替手段を活用している人は多く存在します。

それぞれの方法には特徴があり、使い方次第で利便性や安全性を保ちながら支払いを行うことが可能です。

自分のライフスタイルに合った決済手段を選ぶことが、快適な家計管理にもつながります。

デビットカードやプリペイドカード

デビットカードは銀行口座と直接連動しており、利用と同時に残高から引き落とされる仕組みです。

プリペイドカードはチャージ式で、使いすぎを防ぎやすく、審査不要で手軽に導入できます。

クレジットカードに近い使い方ができるため、代替手段として多くの人に選ばれています。

QRコード決済や電子マネー

スマートフォンアプリを使ったQRコード決済や、Suica・WAONといった電子マネーも広く普及しています。

即時決済かつ小額利用に適しており、店舗によってはキャンペーンやポイント還元も受けられます。

現金を使わずにスピーディーに支払いたい人にとって、実用性の高い選択肢です。

現金払い中心のライフスタイルを続けている

キャッシュレス化が進む中でも、あえて現金を使い続けている人は一定数存在します。

金銭感覚を保ちやすく、支出の実感が得られる点で現金払いを好む人も少なくありません。

特に高齢層や地方在住者では、現金中心の生活が根強く残っています。

買い物でお得になるおすすめのクレジットカード

JMBローソンPontaカード

| 国際ブランド | VISA |

| 年会費 | 無料 |

JMBローソンPontaカードは、ローソンやケンタッキー、GEOなどPonta提携店舗でPontaポイントを貯められるクレジットカードです。

貯まったPontaポイントはJALマイルと相互交換ができ、マイルをPontaポイントに交換することも可能。

ローソンの利用率が高い人や、JALの飛行機に乗る頻度が多い人にはお得に活用できるカードでしょう。

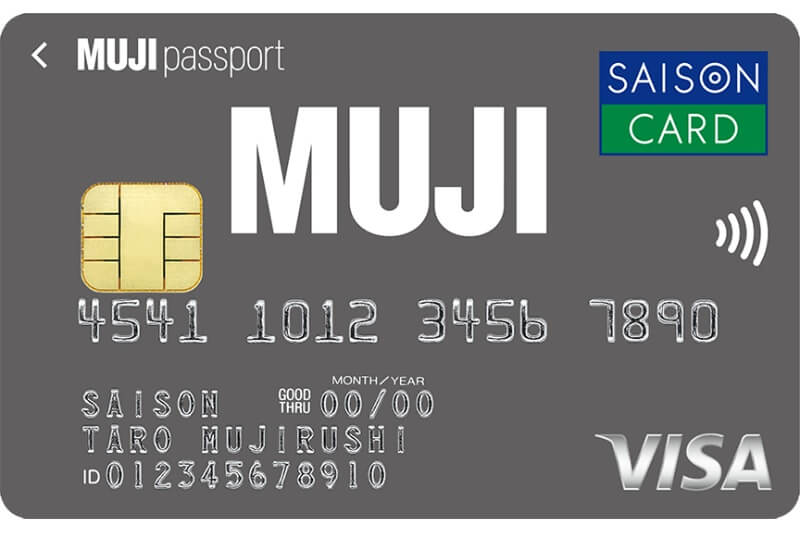

MUJI Card

| 国際ブランド | VISA/AMERICAN EXPRESS |

| 年会費 | ・VISA 無料(1年利用がない場合は1,650円(税込)かかる) ・AMERICAN EXPRESS 3,300円(税込) |

MUJI Cardは買い物をすることで、有効期限のない永久不滅ポイントを貯めることができるクレジットカードです。

永久不滅ポイントは、無印良品で利用できるMUJIショッピングポイントに交換が可能です。

さらに無印良品で買い物をするとMUJIマイルという独自のポイントが貯まり、MUJIマイルはMUJIショッピングポイントに交換できます。

無印良品をよく利用する人には、非常にお得なカードといえるでしょう。

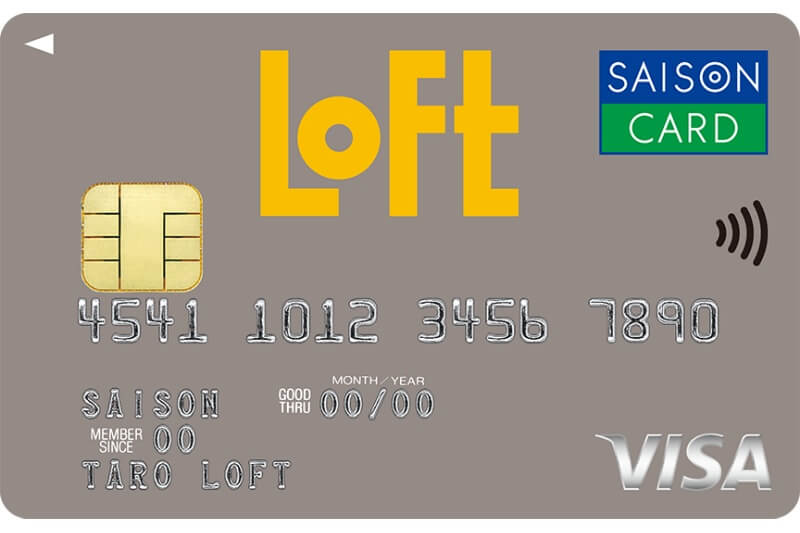

ロフトカード

| 国際ブランド | VISA/Mastercard/JCB/AMERICAN EXPRESS |

| 年会費 | ・VISA/Mastercard/JCB 無料 ・AMERICAN EXPRESS 3,300円(税込) |

ロフトカードもMUJI Cardと同様に、永久不滅ポイントを貯めることができるクレジットカードです。

カードを持っている人限定特典として、毎月末の金・土・日の3日間、ロフト全店で商品が5%OFFで購入することが可能です。

ほかにもグルメやレジャー施設など、暮らしに便利なさまざまなサービスの優待割引もあります。

まとめ

クレジットカードを持たないという選択には、個人の価値観や生活スタイル、経済状況などさまざまな背景があります。

便利さや信用構築の面ではデメリットもあるものの、計画的な支出管理やリスク回避という観点では合理的ともいえるでしょう。

自分に合った決済手段を見つけることが何より重要です。